不正注文のリスクを理解し対処する方法

サイバー犯罪の被害額は、年間約1兆ドルに達しています1。不正利用者は、ダークウェブやcrime-as-a-service(サービスとしての犯罪)を利用し、高度な技術を身に着け、大きな利益を得ています。ビジネスが先回りして対応するためには、直面しているリスクを積極的に評価し、対処する必要があります。

不正注文やサイバー犯罪は巨大で組織化されたビジネスです。

2020年には、世界の企業の約10社に4社が、不正注文によって少なくとも収益の6%を失っています2。 また、不正行為によって1ドルが失われるごとに、時間やその他の費用として約3.3倍のコストがかかっています3。

リスクを理解することで、早い段階でその影響を最小限に抑えることができます。無料の「不正注文リスク評価」を利用して、不正行為を未然に防ぎましょう。

今すぐダウンロード

Cybersourceの「2021 Global Fraud Report」4 によると、アジア太平洋(APAC)地域とラテンアメリカ(LATAM)地域の企業が最も不正行為の被害に遭っています。

世界的に見ると、法人企業の82%、中堅企業の80%、中小企業の62%が不正行為の増加を報告しています。

APACでは86%、LATAMでは79%の企業で不正行為の増加が見られたのに対し、ヨーロッパでは77%、北米では68%にとどまりました。

APAC地域の企業は、不正注文でeコマース収益の4.0%、LATAM地域の企業は3.7%を失いました5。 北米とヨーロッパでは、それぞれ2.6%と3.2%にとどまりました6。

また、消費者の信頼を失い、企業の評判を落とすという目に見えないコストもあります。

残念ながら、オンライン不正行為は避けられません。しかし、構造的なアプローチで各リスク領域を特定し、不正行為が発生する可能性と潜在的な影響を評価し、現実的な対応策を策定することで、影響を最小限に抑えることができます。これらが、不正注文リスク評価の主な要素となります。

ここでは、取るべき4つのステップをご紹介します。

ステップ1:リスクの特定

各業界、各企業の実情は異なるため、まずはお客様のビジネスが直面しているリスクを特定することから始めましょう。一般的なeコマースにおける不正行為は以下のとおりです。

クレジットカード不正利用– 盗まれたカード情報を使って購入を行います。

チャージバック不正利用 – 購入を行ったものの、カード所有者や不正利用者が請求に対し異議申し立てを行い、銀行やカード会社に返金を要求します。

フィッシング/アカウント乗っ取り – 不正利用者が顧客のアカウントやデジタルウォレットに侵入し、不正な購入を行ったり、個人情報を盗み出したりします。

フレンドリーな不正利用 – 顧客が正当な購入を行ったにもかかわらず、それを覚えていなかったり、家族が購入したことを知らなかったり、衝動買いしたことを後悔して、異議申し立てを行います。

カードテスト – 不正利用者が大量に盗んだカード情報を低額の取引でテストし、どのカードが有効であるか、より大きな取引に使用できるか(または売却できるか)を確認します。

アフィリエイト不正利用 – お客様のビジネスがアフィリエイトに手数料や紹介料を支払っている場合に、不正利用者が偽のアクティビティを利用して支払いを発生させます。

BNPLや分割払いの債務不履行 – 後払い(BNPL)や分割払いのオプションは顧客に人気ですが、ときに不正に利用されることがあります。不正利用者はこれらのオプションを悪用して、最初の分割払いだけ行い、残りの支払いを怠ります。債務不履行のリスクがある顧客を把握し、BNPLプロバイダーが信用できる顧客を正しく識別し、承認することでリスクを低減するシステムを備えているかを確認してください。

データ関連のリスク – データ漏えいが発生した場合の風評被害や規制上のリスクを考慮します。

暗号資産のリスク – 暗号資産での支払いを受け付ける場合、アカウント乗っ取り詐欺に対する脆弱性や、アンチマネーロンダリング(AML)規則が適用される可能性があることを考慮します。

また、以下のような見落としがちなビジネス上のリスクも考慮してください。

- 最新でない不正防止策によって生じるストレスによるカスタマーエクスペリエンスの低下。

- 不正防止システムが正当な支払いを拒否する「誤拒否」により、顧客が離れてしまうことによって失われる収益。

- 大量のチャージバックや不正行為により、決済処理会社がお客様のビジネスを高リスクと分類した場合に発生する追加のコストや手間。

ステップ2:リスクの定量化

リスクを特定したら、確率(リスクが発生する可能性)と影響度(発生した場合の規模や重大性)に基づいて、リスクを定量化する必要があります。

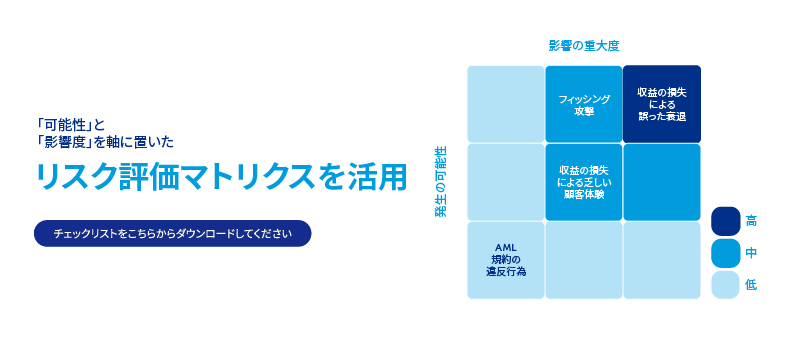

これは、次の例のように「可能性」と「影響度」に軸を置いたリスク評価マトリクスで行うことができます。ここに挙げたリスクはあくまでも例であり、お客様のビジネスによっては、存在するリスクやその位置が異なる場合があります。

最も一般的な不正行為は、地域や業界によって異なります。例:

- APAC地域では、フィッシング詐欺とフレンドリーな不正利用が最も一般的です7。

- APACの企業の約3分の2が、合成アイデンティティ詐欺(盗んだ認証情報を組み合わせて偽のアイデンティティを作成すること)の発生率が高まっていると回答しています8。

APACの企業が直面している決済リスク管理上の課題としては、決済手段の選択肢に関する顧客の期待に応えることや、複数の決済ソリューションを持つことによる複雑さの管理などが挙げられています9。

お客様のビジネスにおけるリスクを効果的に評価するために、以下の情報を確認してください。

業界データ – お客様の業界では、各種リスクはどの程度一般的ですか?

お客様のビジネスの特徴 – 例えば、薄利多売型、厚利少売型のどちらかということです。高額商品は不正利用者にとってより魅力的なものです。顧客ベースは国内ですか、海外ですか?海外の顧客による不正行為を検知するのは、困難な場合があります。顧客ベースの人口統計や行動はどうなっていますか?リスクとカスタマーエクスペリエンスのバランスをとることが重要です。例えば、ファストファッションを求める若年層の顧客は、決済プロセスが安全ではあるが時間がかかり煩雑である場合、離脱してしまいやすいかもしれません。

取引履歴 – 過去の履歴は、お客様のリスクエクスポージャーの有益な指標となる場合があります。例えば、過去にチャージバックの割合が高かったことはありませんか?それは増えていますか、減っていますか?

決済処理会社からのインサイト – 決済処理会社は、お客様のビジネスやその業界でのパフォーマンスに関するインサイトを提供している場合があります。

決済業界のインサイト – ペイパルのような決済の専門家によるレポートや分析からも、有益なインサイトを得ることができます。例えば、Mercator Advisory Groupは、ペイパルが委託した論文で、決済承認率が2%向上すると、今まで得られていなかった100万ドル以上の収益につながることを明らかにしています10。

リスクの影響を評価する際には、犯罪や規制上の責任、ビジネスの財務状況などの背景となる問題を必ず考慮してください。

ステップ3:リスクへの対応

個々のリスクの発生確率と影響度を理解することで、適切な対応策の優先させることができます。

場合によっては、リスクが大きすぎるために活動を中止せざるを得ないこともあるでしょう。また、リスクが非常に小さいため、対応せずに、万が一小さな損失が発生しても許容する場合もあります。

しかし、ほとんどの場合、決済プロセスとリスクを検討し、適切な緩和策を決定する必要があります。

最新でないシステムに内在するリスクを定量化した上で、決済技術や不正防止技術を更新することは、有効な戦略となります。

従来の不正防止ツールは、多くの場合、今日の国際的な不正行為の高度化への対応に苦慮しており、多くの企業が適応型のリスク管理ソリューションに移行しています。

ペイパルでは、膨大な量のリアルタイムデータに基づいた機械学習を利用し、不正リスクを管理するための迅速かつ俊敏で非常に効果的なソリューションを提供しています。実際、自動化、機械学習、行動分析を利用している組織の60%が、オンライン不正行為の検出にはAI技術が不可欠であると考えています11。

過去3年間で、ペイパルは高度な不正防止技術を用いて、同ブランドの処理における世界的な承認率を300ベーシスポイント(bps)以上向上させました12。 新規にペイパルに登録したユーザーの承認率は、平均で600 bps改善されています13。

決済承認率の向上は、お客様のビジネスの収益と顧客満足度の向上につながります。

適応型の不正防止機能についてはこちらをご覧ください。

フリクションフリー、不正防止対策、信頼性など、カスタマーエクスペリエンスの向上についても忘れずに検討しましょう。

不正行為への懸念は顧客にとっても問題となります。大手ブランドであっても、顧客が安心して購入できるようにする必要があります。検討すべき対策としては、顧客がカード情報や個人情報をサイトに入力する必要のない(ペイパルのような)決済手段を含め、幅広い決済手段を提供することです。また、信頼できる決済ブランドを目立つように表示することも、顧客が安心して購入できるようにする良い方法です。

ステップ4:監視、見直し、報告

サイバー犯罪の世界では、お客様のビジネスとその顧客を騙すための新しい手法が常に開発されています。不正注文のリスク評価は、一度行えばよいというものではありません。定期的にリスクを監視し、緩和策を見直す必要があります。

これを定期的な報告プロセスに組み込むことで、リスクを最小限に抑えるために行っている取り組みを、上級管理層や全スタッフが認識できるようになります。また、新たなリスクが顕在化した場合には、雪だるま式に大きな問題に発展する前に、迅速に対処することができます。

リスクと不正の管理におけるペイパルのメリット

20年以上決済を取り扱ってきた経験を持つペイパルの技術は、不正行為のリスクを減らし、顧客の消費意欲を高めるように設計されています。

ペイパルブランドは世界中で認知されており、信頼されています。顧客は、個人情報が共有されないという点でペイパルを高く評価しています。また、ペイパル買い手保護制度* や、今日の買い手が求める簡単・安全・便利な決済体験を提供しています。

企業は、ペイパル売り手保護制度** や3DSecureなどの不正防止規格を利用できます。ペイパルを利用することで、売り手は1つの統合で様々な決済手段(代替の決済手段を含む)を提供することができます。決済ソリューションの再開発や再統合を行うことなく、必要に応じて追加の決済手段に切り替えることができます。これにより、セキュリティを犠牲にすることなく、急速に変化する顧客の期待に応えることが可能になります。

ペイパルは、高度な不正防止機能も備えています。世界中の4億人以上のアクティブユーザーからなる両面ネットワークは、豊富なデータソースを提供しており、これを機械学習モデルに投入することで、より正確で適応性のあるリアルタイムな不正行為の検出を可能にしています。その結果、不必要な取引の拒否が減り、正当な顧客を誤って不正利用者とみなしてしまう可能性が低くなります。

また、ペイパルが持つ膨大な売り手データセット、高度な機械学習技術、データ科学の専門知識により、新たにトレンドとなった不正行為を特定し、ネットワーク上の他のすべての売り手に対して迅速に対策を講じることができるようになりました。

ペイパルの高度なリスク管理により、以下の恩恵が得られます。

- チャージバックの減少

- 誤拒否率の低下

- 顧客のストレスの低下

- 不正行為による被害の減少

- 運用効率の向上

- 効率化されたカスタマーエクスペリエンス

また、銀行やカード受容者、規制当局とのグローバルな関係により、不正行為を未然に防ぐことができます。

法人企業向けに、ペイパルはPayPal Complete Paymentsで実践的なツールキットを提供しています。これは、売り手が取引上の意思決定プロセスにおいてより多くの可視性とコントロールを提供できるように設計されています。

ペイパルが法人企業のリスク管理やコンプライアンス維持にどのように貢献しているかについては、https://www.paypal.com/jp/enterprise/manage-risk をご覧ください。

不正行為評価チェックリストをダウンロードすると、不正行為のリスク、その影響度、および対応策を確認することができます。

参考文献

1Center for Strategic & International Studies (2020)、The Hidden Costs of Cybercrime、

https://www.csis.org/analysis/hidden-costs-cybercrime

2FIS Worldpay (2021)、Global Payment Risk Mitigation、

https://offers.worldpayglobal.com/global-payment-risk.html

3LexisNexis (2020)、2020 True Cost of Fraud Study – E-Commerce/Retail Report、

https://risk.lexisnexis.com/insights-resources/research/2020-true-cost-of-fraud-retail

4Cybersource (2021)、2021 Global Fraud Report、

https://www.cybersource.com/en-gb/solutions/fraud-and-risk-management/fraud-report.html

5Cybersource (2021)、2021 Global Fraud Report、

https://www.cybersource.com/en-gb/solutions/fraud-and-risk-management/fraud-report.html

6Cybersource (2021)、2021 Global Fraud Report、

https://www.cybersource.com/en-gb/solutions/fraud-and-risk-management/fraud-report.html

7Cybersource (2021)、2021 Global Fraud Report、

https://www.cybersource.com/en-gb/solutions/fraud-and-risk-management/fraud-report.html

8FIS Worldpay (2021)、Global Payment Risk Mitigation、

https://offers.worldpayglobal.com/global-payment-risk.html

9FIS Worldpay (2021)、Global Payment Risk Mitigation、

https://offers.worldpayglobal.com/global-payment-risk.html

10Mercator Advisory Group for PayPal (2020)、Are You Maximizing your Revenue Potential?、

https://www.paypal.com/hk/brc/article/enterprise-solutions-mercator-study

11Ponemon Institute for PayPal (2021)、The Real Cost of Online Fraud、

https://www.paypal.com/us/brc/article/enterprise-solutions-real-cost-online-fraud

12PayPal (2020)、How Data Science, Machine Learning and Artificial Intelligence Lead to Higher Authorization Rates、

https://newsroom.paypal-corp.com/2020-10-22-How-Data-Science-Machine-Learning-and-Artificial-Intelligence-Lead-to-Higher-Authorization-Rates

13PayPal (2020)、How Data Science, Machine Learning and Artificial Intelligence Lead to Higher Authorization Rates、

https://newsroom.paypal-corp.com/2020-10-22-How-Data-Science-Machine-Learning-and-Artificial-Intelligence-Lead-to-Higher-Authorization-Rates

*ご利用条件が適用されます。

“**ご利用条件が適用されます。”